(原标题:浅谈2024年百济神州年报——涅槃重生)配资哪家正规

声明:本文仅作为个人投资思考记录,不构成投资建议。对于百济神州这么优秀的企业,市场机构和投资者都会有很多分歧。2024年百济神州H股价都能跌倒75.4,然后一路上涨到153,又跌落到109;伴随着欧蕾强在2025年JPM上强调,百济神州将在2025年实现全年盈利,估值才得以回归,截止2024.2.28日,百济神州H为166.7港币,而A则为238.41元。这过程可谓真正考验一个投资者是不是成熟,是不是坚定看好百济神州。

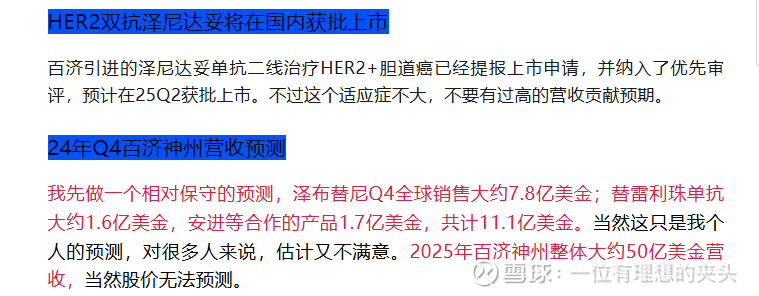

强劲的业绩支撑2024年Q4业绩完全在我预测范围,可能产品内销售额有差异,但是整体预测了11.1亿美金。2月4日发布的《2025年百济神州更新第一弹》中强调过,如下图所示。而25年百济神州预计49-53亿美金,而我预测了50亿美金,这说明我还是跟踪百济神州很紧的,很了解百济神州各个产品的销售。25年业绩环比24年要增长约35%左右。

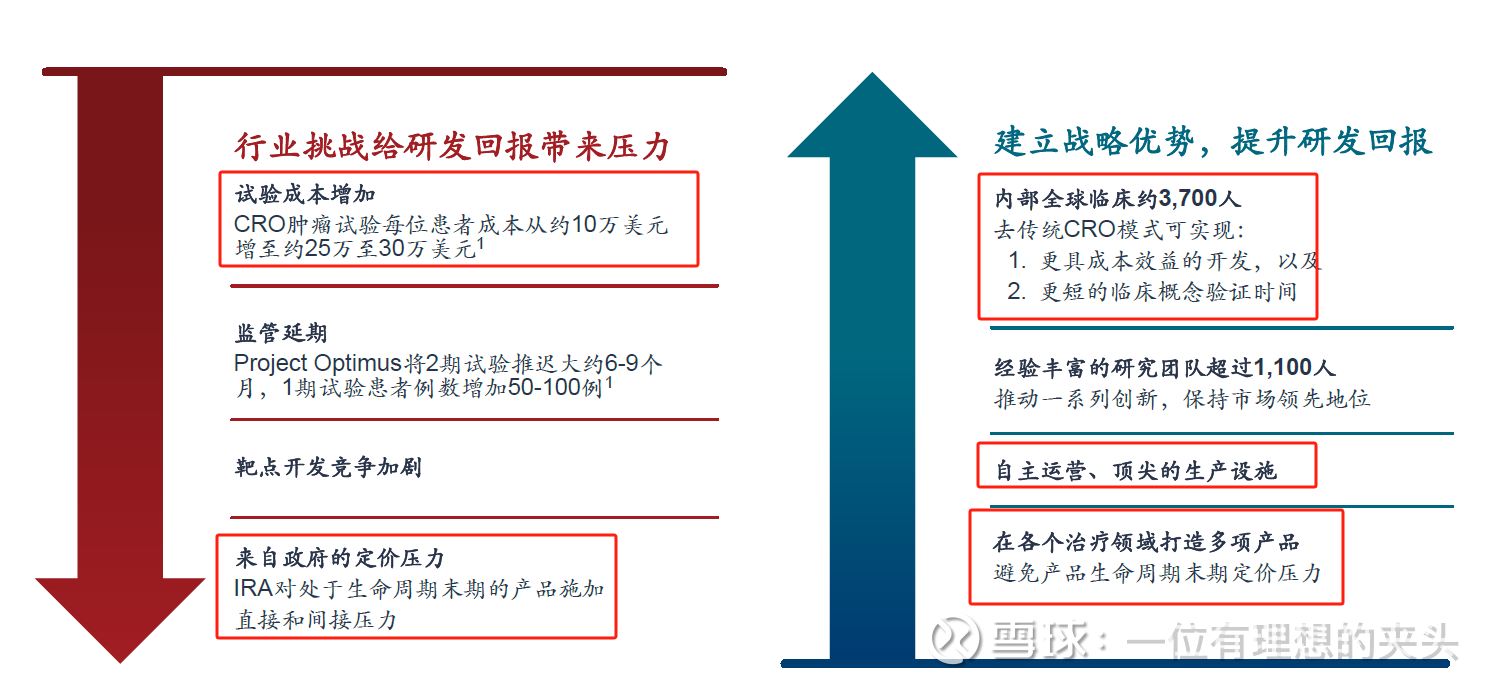

济神州一直以来就被人诟病花钱大手大脚,到底啥时候盈利困惑了很多不理解百济神州的投资者。25年盈利的时间点来了,25年整体盈利大约在9亿美金,也就是63亿人民币左右。要知道这是百济神州在启动Sonrotoclax(R/RCLL R/RMCL全球3期临床)、BTK-CADC(R/R CLL 全球3期临床,并且头对头礼来的匹妥布替尼)、CDK4(2L HR+/HER2-转移性乳腺癌全球3期临床)情况下,还能有60多亿的盈利。对于普通的biotech,可能一个全球3期头对头礼来的匹妥布替尼的临床研究就来不起。毕竟一个全球III期头对头临床试验就要40亿元左右,这还是保守的说。

独一档的研发团队和全球商业化能力优势国内大部分biotech提报的创新药是I类新药,但是大多数都是跟随,如果能搞个me better就了不起,大多数为me too,甚至me worse,而且非常依赖CRO,这样就给药明系、凯莱英、康龙化成等公司带来了业绩,但是订单多了,自然需要排队,竞争也非常激烈。当某个靶点的药成为“你有我有”后,自然会面对医保谈判的压力,这是整个行业面对的。而百济神州有超过1100人的研发团队,整个临床团队有3700人,自然效率更高,从临床前到POC时间更短,同时也不依赖CRO,创新药研发就是拼速度,拼疗效,百济神州便有了优势。这里不得不说,泽布替尼+sonrotoclax 针对TN CLL全球III期临床(头对头Venetoclax +Obinutuzumab)仅用了14个月就入组完成640例患者,遍布20个国家,超过200个临床站点,招募时间仅为14个月。值得注意的是,这两项研究中的75%以上的患者来自美国、欧洲、拉丁美洲、澳大利亚和日本。而亚盛医药呢?临床执行效率差太多了。当然更重要的是全球商业化能力,这个是其他国内biotech,亦或biopharma无法比拟的优势。

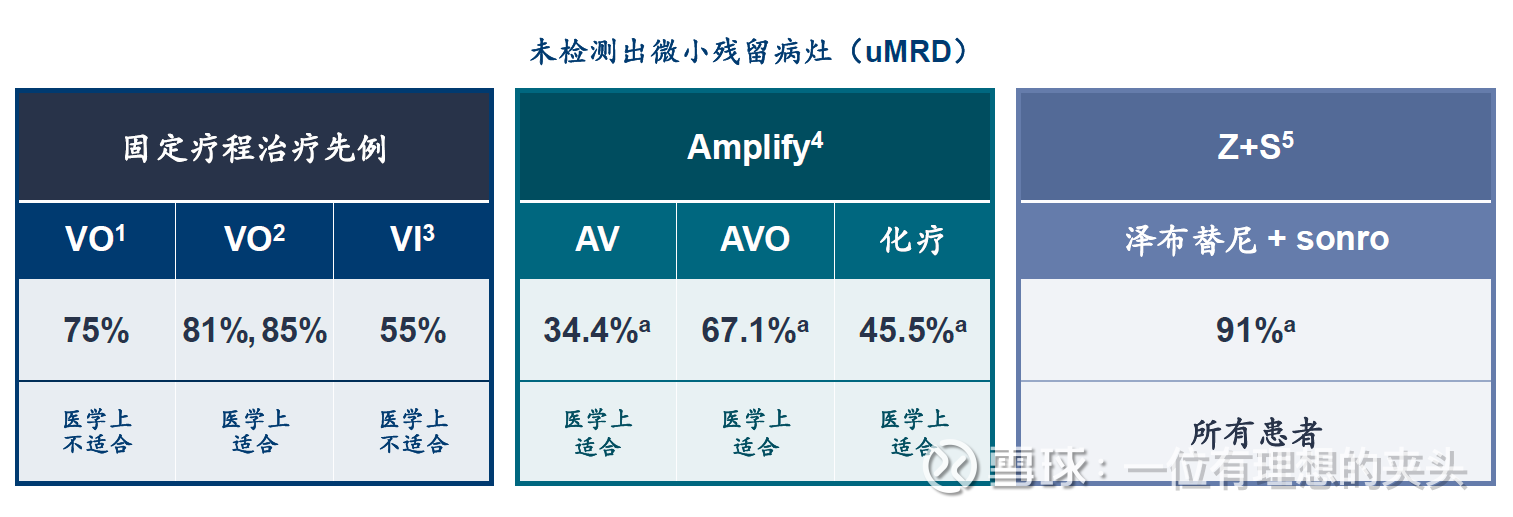

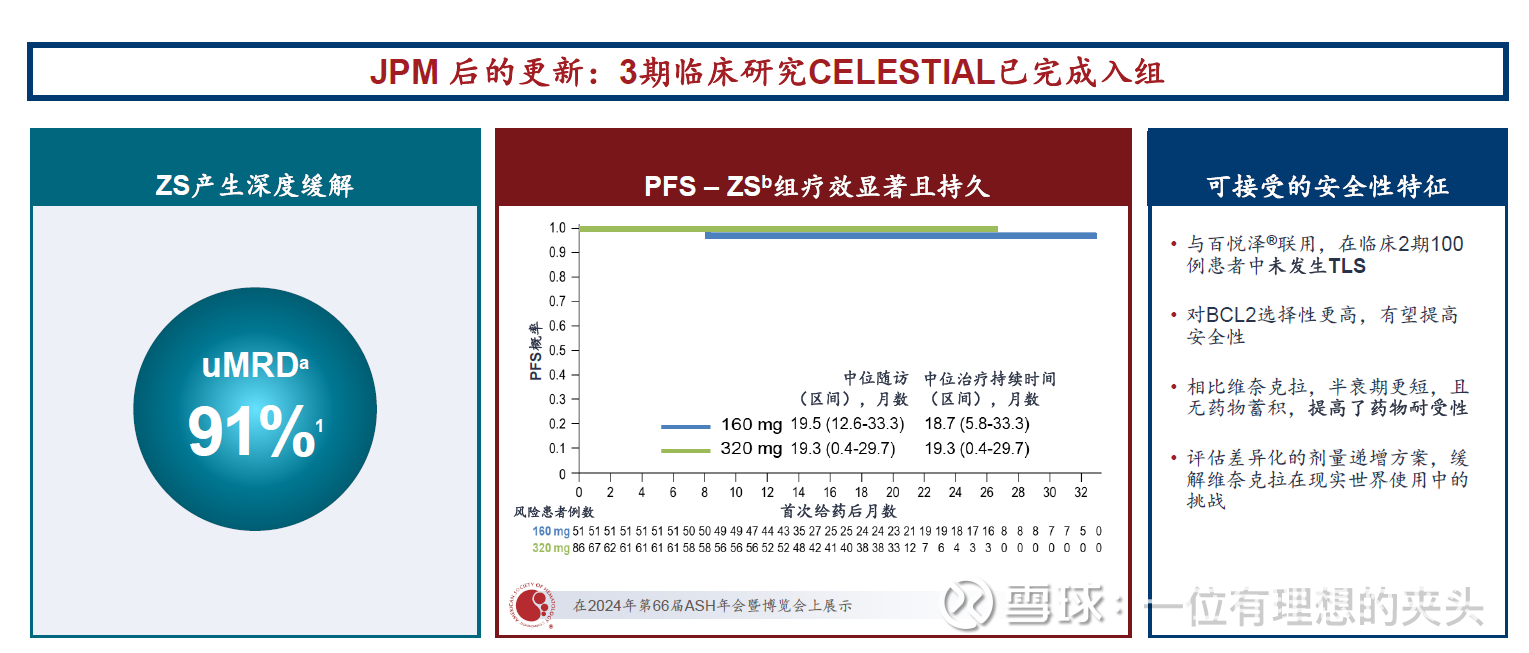

泽布替尼和sonrotoclax针对TN CLL适应症的全球III期多中心临床,已经完成入组,而且随访时间已经超过19个月,相比固定疗法,同时具有深度缓解、疗效显著、安全性好三个优势,进一步证实了sonrotoclax为全球BIC bcl2抑制剂。

美国2024年Q4 新增CLL患者治疗线数中可以看出泽布替尼已经占到第一位,另外惊喜得发现,V药也占比25%,那么等sonrotoclax上市后,完全有机会取代V药,那么基本上可以确定sonrotoclax市场空间要大约30亿美金。另外,2024年泽布替尼在美国的收入中,有三分之一来自新患者,而三分之二为2024年初就已经在治疗中的患者,这意味着泽布替尼疗效越好,就会不断积累新增的患者,这意味着百济神州拥有多年的收入增长潜力,个人估计泽布替尼全球市场峰值会超过55亿美金。

百济神州在23年和24年有18个新NME进入临床,这也来到了全球第二,甚至超过了大多数的MNC。但是进展最快的还是CDK4。该药物要在2025年ASCO上公布临床数据,尤其是CDK4作为百济神州未来在乳腺癌大适应症中切入的重要一点,销售峰值预估超50亿美金,目前数据都跟预期一致,预估2025年下半年启动HR+乳腺癌的3期研究,此临床进度为全球第二,比辉瑞的临床慢18个月左右,希望通过百济神州高效的临床执行力,超过辉瑞进度,而且临床前数据优于辉瑞的atirmociclib。

B7H4 ADC(BG-C9074)BG-C9074引进映恩生物,目前已经入组70多例,初步结果显示,在一名51岁、已接受过四线治疗的卵巢癌患者中,24周时部分缓解(PR)率达到51%。这一积极信号表明,BG-C9074在特定患者群体中可能具有显著的治疗潜力。基于此数据,百济神州在2024年12月31日宣布行使独家选择权,并且该款药物进一步的数据将在2025年ASCO上公布,并且凭借百济神州的临床执行效率,很大可能成为全球首款B7H4 ADC药物,并且在乳腺癌、妇科肿瘤方面具有很大的潜力。

百济神州从从2011年成立,每一次重要的决策都犹如跟神仙相助,让人觉得不可思议。不管是从美股、港股还是A股融资,还是百济神州的PD-1授权给新基,后又授权给诺华,然后又将TIGIT授权给诺华,或者安进成为百济神州的第一大股东,不断得研发资金。后面又在管理团队和研发团队的加持下,花数十亿(据说40多亿)购买伊布替尼药物,然后进行全球多中心III期临床试验,一战成名。而这也带来了泽布替尼成为目前全球最好的BTK药物,组建全球商业化团队。在边缘政治的压力下,百济神州又前瞻性地将注册地修改为瑞士,在US和海外建立生产基地,并将名字修改为“Be one”,看似是种种巧合,但是又那么地从容。

百济神州研发团队不惧全球MNC百济神州从泽布替尼挑战艾伯维,又从sonrotoclax第二次调整艾伯维的V药;然后25年用BTK-CADC挑战礼来的匹妥布替尼;然后用CDK4与辉瑞atirmociclib拼速度评疗效;然后又想用B7H4ADC跟阿斯利康、GSK拼速度和疗效。这是国内创新药企(虽然大股东是安进)所未有过的格局和勇气,当然也是基于实力强大的研发团队和药物初步疗效数据的底气。

做正确的事百济神州管理层一直在创新药研发和商业化上做正确的事,而能够投资百济神州可谓是国内投资者的幸运,也必须一直做正确的事,拿得住才能在百济神州这所扬帆起航巨轮上享受风景,实现资产增值。

@今日话题 @雪球创作者中心 @雪球调研团 $信达生物(01801)$ $康诺亚-B(02162)$ $百济神州(06160)$

配资哪家正规

配资哪家正规